锂电池行业的上市公司

锂离子电池:

是一种二次电池(充电电池),它主要依靠锂离子在正极和负极之间移动来工作。在充放电过程中,Li+在两个电极之间往返嵌入和脱嵌:充电时,Li+从正极脱嵌,经过电解质嵌入负极,负极处于富锂状态;放电时则相反。电池一般采用含有锂元素的材料作为电极,是现代高性能电池的代表。

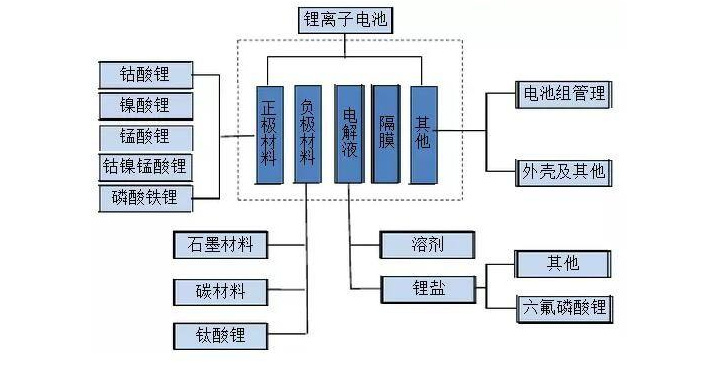

锂电池材料主要由正极材料、负极材料、隔膜和电解液四大材料组成,此外还有电池外壳。

锂电池产业链经过二十年的发展已经形成了一个专业化程度高、分工明晰的产业链体系。

正负极材料、电解液和隔膜等材料厂商为锂离子电池产业链的上游企业,为锂离子电芯厂商提供原材料。

电芯厂商使用上游电芯材料厂商提供的正负极材料、电解液和隔膜生产出不同规格、不同容量的锂离子电芯产品;模组厂商根据下游客户产品的不同性能、使用要求选择不同的锂离子电芯、不同的电源管理系统方案、不同的精密结构件、不同的制造工艺等进行锂离子电池模组的设计与生产。

锂离子电池产业链的下游应用包括消费电子产品、电动交通工具和工业储能等。

锂电池产业链结构图如下:

二、锂电池行业生命周期

锂电池的容量比高,重量轻,循环次数多,材料环保,被广泛应用在消费电子、动力和储能市场。近年来,随着智能手机的普及以及新能源汽车的兴起,锂电池市场需求快速增长,从业企业、电池产能产量持续增加,从行业生命周期的阶段来看,锂电池行业目前正处于快速成长期。

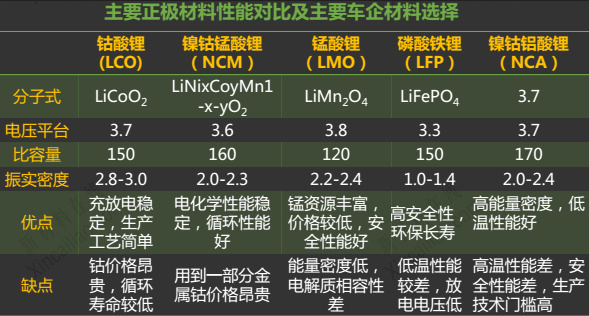

1、正极材料

2012-2014年,锂电池正极材料增长主要由手机、平板、移动电源等带动,但历年增速呈下滑态势,由此说明数码市场增速开始趋于饱和。2015年,受新能源汽车动力电池爆发带动,正极材料市场增长强劲,2015年,中国正极材料产量达11.3万吨,同比增长49%。

随着新能源汽车需求量的不断快速增加,锂电池需求亦将快速增长,然消费电子领域饱和度提高,锂电池需求增速放缓。整体来看,2016年,中国正极材料产量增速将有所放缓,全年产量将达15万吨。

核心收益标的:

天齐锂业(002466):中国最大的电池级碳酸锂供应商,全球最大的矿石提锂企业;

赣锋锂业(002460):国内锂系列产品品种最齐全、产品加工链最长、工艺技术最全面的生产商;

华友钴业(603799): 公司主要生产四氧化三钴、氢氧化钴、硫酸钴等各类钴产品及电积铜、粗铜等铜产品。钴广泛应用于锂离子电池正极材料、航空航天高温合金、硬质合金、色釉料、磁性材料、橡胶粘合剂和石化催化剂等领域。

寒锐钴业 (300618) :公司主要从事金属钴粉及其他钴产品的研发,生产和销售,是具有自主研发和创新能力的高新技术企业,主营产品包含钴粉,电解铜和钴精矿。公司钴粉产品除了国内销售外,还出口国外市场,公司已成为中国和世界钴粉产品的主要供应商之一。

2、负极材料

负极材料技术相对比较成熟,且其集中度较高,产能由日本向中国转移比较明显。目前负极材料以碳素材料为主,占锂电池成本较低,在国内基本全面实现产业化。从区域看,中国和日本是全球主要的产销国,动力电池企业采购负极主要来自于日本企业。

2015年,全球负极材料总体出货量为11.08万吨,同比增长29.59%。其中中国负极材料的出货量达到7.28万吨,同比增长41.1%,占比高达66%。近几年,随着中国生产技术的不断提高,中国又是负极材料原料的主要产地,锂电负极产业不断向中国转移,市场占有率不断提高。

核心收益标的:

方大炭素(600516):2017年8月17日晚间公告,根据公司经营发展需要,拟增加公司经营范围。其中新增碳纤维、特种炭制品、高纯石墨制品、炭炭复合材料、锂离子电池负极材料的研制、科技研发、技术推广、生产加工、批发零售等。

宝泰隆(601011):2017年4月28日晚间公告,公司拟建设5万吨/年锂电负极材料石墨化项目,以及2万吨/年锂电负极材料中间相炭微球前驱体项目。合计总投资额6.8亿元。上述项目均为锂离子电池负极材料加工项目。

3、隔膜材料

从全球锂离子电池隔膜市场来看,目前世界上只有美国、日本、韩国等少数几个国家拥有行业领先的生产技术和相应的规模化产业。2015年,全球隔膜出货量为15.5亿平米,同比增长42.67%,其中湿法隔膜为9.06亿平,占比58.53%;中国隔膜出货量6.28亿平米,同比增长49.5%,其中,湿法隔膜产量仅为2.38亿平米,同比增长90.5%。中国国产隔膜仍以干法为主,但是湿法出货量增速正在加快。

核心收益标的:

沧州明珠(002108):锂电池隔膜总产能将达到3000万平米/年。

佛塑科技(000973):锂电隔膜湿法龙头,产能将超过1亿平方米/年。

大东南(002263):生产耐高温超薄电容膜、锂电池隔膜和太阳能电池背膜。

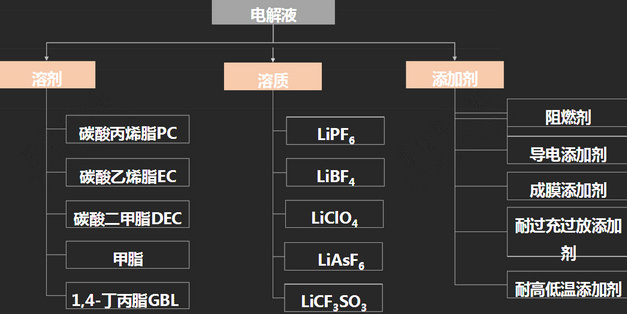

4、电解液

2015年,全球电解液整体产量为11.1万吨,同比增长34.3%;中国电解液产量为6.9万吨,同比增长52.7%;从增长速度来看,中国电解液产量的增长速度明显高于全球。

核心收益标的:

江苏国泰(002091):锂电池电解液产能国内第一。

新宙邦(300037):锂电池电解液市场占有率排名国内前三。

天赐材料(002709):天赐材料拥有电解液和电解液核心原材料六氟磷酸锂一体化生产优势以及技术服务优势,在逐步兴起的三元电解液方面也表现出色。

锂电池中游游行业核心收益标的:

锂电池:

比亚迪(002594)、国轩高科(002074)、德赛电池(000049)、凯恩股份(002012)、南都电源(300068)

电机:

宁波韵升(600366)、信质电机(002664)、大洋电机(002249)、江特电机(002176)

电控:

德赛电池(000049)、欣旺达(300207)、动力源(600405)、汇川技术(300124)

电容器:

江海股份(002484)、法拉电子(600563)、南洋科技(002389)

锂电池下游游行业核心收益标的:

整车:

中通客车(000957)、比亚迪、江淮汽车(600418)、宇通客车(600066)、福田汽车(600166)、金龙汽车(600686)

汽车配件:

均胜电子(600699)、万向钱潮(000559)、富奥股份(000030)

充电站:

特锐德(300001)、万马股份(002276)、国电南瑞(600406)、奥特迅(002227)、动力源(600405)、上海普天(600680)

总而言之,从锂电池到充电桩,新能源汽车到无人驾驶,是整个产业的投资路线和内部接力规律。